欢迎光临中国石油流通协会网站

仓储物流

船用燃料

服务号

订阅号

石油焦:未来进口环境不容乐观 竞争环境加大

时间:

2020-01-03

来源:

分享:

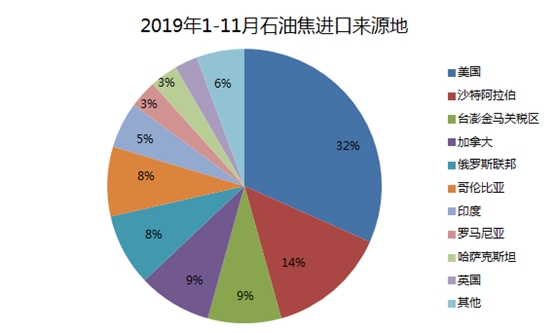

数据显示,2019年1-11月石油焦进口量共计755.51万吨,较2018年同期减少149.19万吨或16.49%。其中前三大进口来源地分别为,美国、沙特阿拉伯、台湾,占石油焦进口比重的31.66%、14%及8.65%。2019年美国焦进口量受到一定影响,加上因国内环保政策影响,市场有意收紧高硫焦进口量,部分港口清关受阻,触发部分贸易商谨慎情绪,也成为打压2019年石油焦进口收紧的又一利空因素。

2019年未煅烧石油焦进口量“受损”严重,据数据显示,前11个月,未煅烧石油焦进口量为734.16万吨,较去年同期下滑145.57万吨,跌幅达到16.55%。而从进口贸易方式来看,一般贸易进口占比达到90.14%,以保税监管场所进出境货物方式进口占比在7.34%,以进料加工贸易及及他方式石油焦进口几乎可以忽略不计。

从进口石油焦下游需求地来看,进口石油焦“消化”地区主要集中在华东及华南地区,前三大省市分别为,山东、广东及上海市,其中山东省占比达到25.59%。而西北及沿江地区消化占比较小。

从今年市场来看,由于国产焦价格几乎处于一路下滑状态,而今年炼厂焦化开工率相对保持高位运行。数据显示,地炼焦化开工率全年均值在57.98%,较2018年全年开工率有所上浮。在国产焦资源相对充裕影响下,进口焦生存状态一度受到严峻考验,部分业者无奈转行。加上国家政策引导,未来石油焦进口环境不容乐观,整体市场竞争环境加大,加上近年来,大型炼化一体化项目纷纷上马,对石油焦消化“系统”仍是考验,国产焦资源“满满”,而石油焦出口难以打破僵局,因此,未来几年,石油焦进口对下游消化及企业资金压力仍是考验。金投网